![]()

|

08 Jan 2005 解構-電單車保險 - 知識技術 |

|||

| <<返回上頁<< | |||

|

|||

|

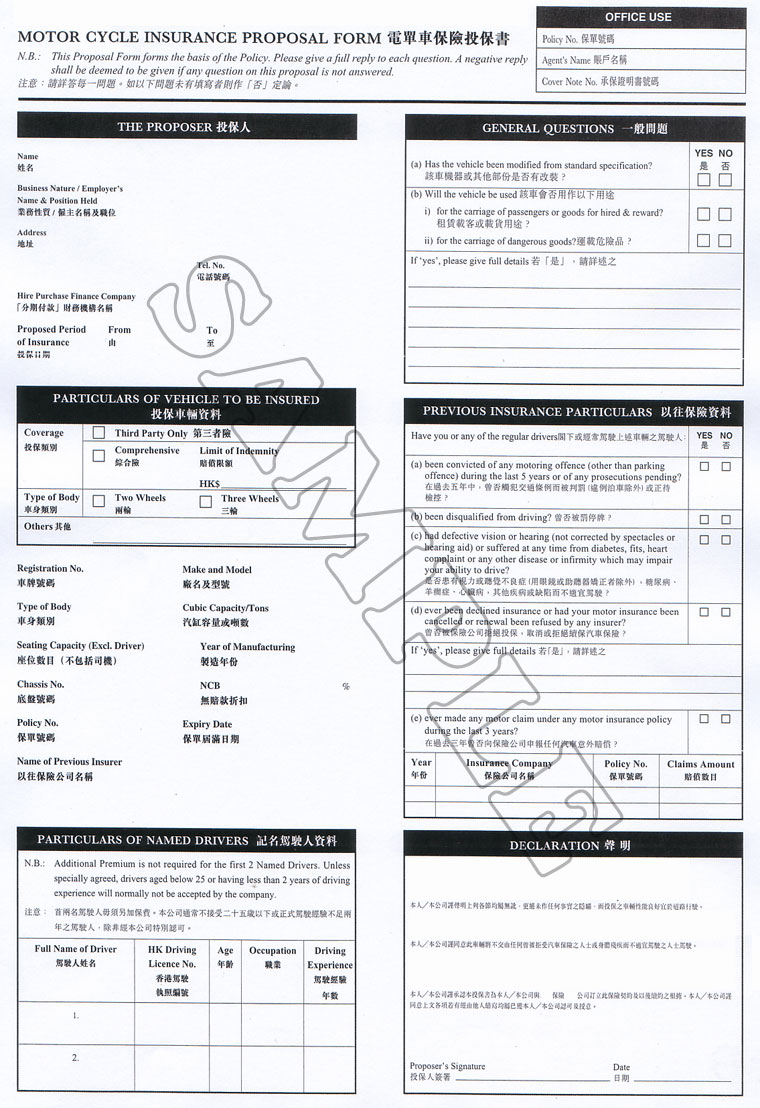

受保?不受保?保費多少?甚至保險公司將來是否受到保險合約的約朿而需承擔賠償責任,一切都在乎你怎樣填寫「投保書」。 每間保險公司的投保書,格式雖然不同,但關鍵內容大至相同。而視乎個別保險公司對風險的不同認知,投保書內也有個別不同問題,需要投保人誠實作答。 右圖是一份標準的電單車投保書(按圖放大),可以見到保險公司在設計問題時,正在努力地識別和量化投保人的風險,從而作為核保過程的參考基準。 正如我們之前提過,投保人的年齡、職業、牌齡、扣分、停牌紀錄,甚至過去曾否向保險公司索償或被索償,都是保險公司在核保時所考量的「重要事實」。 除此之外,還有一些看似無關痛癢,其實是十分重要的問題: |

|

||

|

「閣下之家屬是否領有駕駛執照?」這問題,正正代表保險公司憂慮投保的電單車會由其他不合資格的人駕駛。 保險公司再問「會否經常由年齡少於其歲數或牌齡不足兩年的人駕駛」,是想杜絕年輕駕駛者借親友名字購買保險的現實情況。 另外一題投保人需要提供以往保險公司資料,或披露無索償折扣率(NCD)。如果投保人擁有車輛超過一年但卻沒有NCD,便會引起保險公司的懷疑,投保人便要進一步解話。 |

|

||

|

|||

|

|

|||

|

|

左圖見到有個別保險公司需要投保人作出保證,所投保的電單車不會讓「曾被保險公司拒絕受保」的人士使用。 而另外一間保險公司則要求25歲以下或牌齡未夠兩年的人士使用。如果有一位P牌駕駛者買不到保險,要要求他人代買這份保險的話,當索償情況出現時,保險公司便很可能不需要負上賠償責任。 類似的條款,每間保險公司在細節上都對投保人設立有不同的限制,各位應該要細心查看。 保險法例容許的「公平歧視」Fair Discrimination: |

||

|

|||

|

注意: |

|||

|

|

|||

|

|

|||

|

|

|||

![]()